La bankroll constitue le fondement invisible de toute activité de paris sportifs. Ce capital dédié exclusivement aux mises détermine non seulement combien vous pouvez parier, mais surtout comment vous devez parier. Sans gestion rigoureuse, même les meilleurs pronostiqueurs finissent par perdre leur capital. Avec une discipline stricte, un parieur aux résultats moyens peut survivre aux mauvaises séries et capitaliser sur les bonnes. La différence entre amateurs et parieurs durables réside souvent moins dans la qualité des analyses que dans la rigueur de la gestion financière.

L’Autorité Nationale des Jeux rappelle régulièrement que seule une infime minorité de parieurs génère des profits à long terme. En 2021, seulement 0,04% des parieurs sportifs français ont gagné plus de 10 000 euros sur l’année. Cette statistique souligne l’importance cruciale d’une approche disciplinée : si les gains importants restent exceptionnels, une gestion saine permet au minimum de prolonger le plaisir du jeu et de limiter les pertes.

Définir sa bankroll initiale

La première règle, absolue et non négociable, consiste à ne jamais parier l’argent dont vous avez besoin. La bankroll doit représenter une somme que vous pouvez perdre intégralement sans impacter votre quotidien : loyer, nourriture, factures, épargne de précaution. Si perdre votre bankroll vous mettrait en difficulté, elle est trop élevée. Réduisez-la jusqu’à atteindre un montant véritablement superflu.

Une approche prudente consiste à allouer aux paris sportifs un pourcentage fixe de vos revenus disponibles — typiquement entre 2% et 5% de vos revenus mensuels après charges incompressibles. Pour un revenu net de 2 000 euros après charges, cela représente 40 à 100 euros mensuels. Ce montant modeste peut sembler frustrant, mais il garantit une pratique soutenable dans la durée.

La bankroll doit être physiquement ou virtuellement séparée de vos autres fonds. Créer un compte bancaire dédié ou simplement tenir une comptabilité distincte matérialise cette séparation et crée une barrière psychologique contre les dépenses impulsives. Cette discipline comptable vous oblige à confronter régulièrement vos résultats réels plutôt que de vous bercer d’illusions.

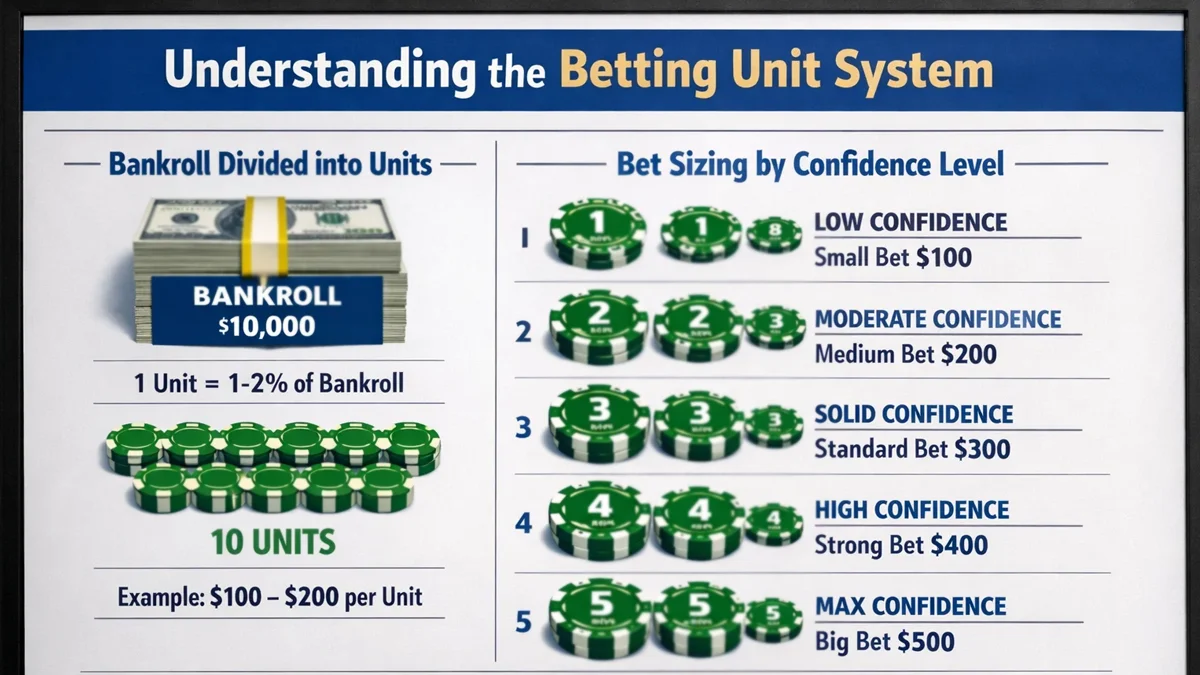

Le système des unités

Le concept d’unité transforme la gestion de bankroll en système actionnable. Une unité représente un pourcentage fixe de votre bankroll, typiquement entre 1% et 3%. Avec une bankroll de 500 euros et une unité de 2%, chaque unité vaut 10 euros. Vous raisonnez désormais en unités plutôt qu’en euros, ce qui rationalise les décisions de mise.

L’unité fixe maintient une valeur constante quelle que soit l’évolution de la bankroll. Si vous démarrez avec une unité de 10 euros, vous misez toujours 10 euros même si votre bankroll monte à 700 euros ou descend à 300 euros. Cette simplicité convient aux débutants et aux parieurs prudents, mais présente l’inconvénient de ne pas s’adapter aux variations de capital.

L’unité variable ajuste sa valeur proportionnellement à la bankroll. Si votre capital passe de 500 à 600 euros, l’unité de 2% passe de 10 à 12 euros. Cette méthode maximise les gains en période faste et limite les pertes en période difficile. Elle exige toutefois un recalcul régulier et une discipline accrue pour accepter de réduire ses mises après une mauvaise série.

L’indice de confiance

Tous les paris ne méritent pas la même mise. L’indice de confiance permet de moduler l’engagement selon la qualité perçue de l’opportunité. Sur une échelle de 1 à 5, un pari noté 1 mérite 1 unité tandis qu’un pari noté 5 justifie 5 unités. Cette gradation évite de surexposer la bankroll sur des paris incertains tout en capitalisant sur les meilleures opportunités.

L’attribution d’un indice de confiance demande honnêteté et lucidité. La tentation existe de surévaluer systématiquement sa confiance pour justifier des mises plus élevées. Combattez ce biais en vous imposant des critères objectifs : qualité de l’analyse effectuée, volume d’informations disponibles, historique sur ce type de pari, écart entre votre estimation et la cote proposée.

La règle d’or reste de ne jamais dépasser 5 unités sur un seul pari, quel que soit votre niveau de confiance. Même les paris les plus sûrs peuvent échouer — une expulsion précoce, une blessure inattendue, un arbitrage controversé. Limiter l’exposition maximale protège contre les événements imprévisibles qui font partie intégrante du sport.

Le suivi des paris

Tenir un historique détaillé de ses paris constitue une pratique indispensable que beaucoup négligent. Notez pour chaque pari : la date, le sport, la compétition, le type de pari, la cote, la mise, le résultat et le gain ou la perte. Cette comptabilité permet d’analyser objectivement vos performances plutôt que de vous fier à une mémoire sélective qui retient les succès et oublie les échecs.

Le calcul du ROI (Return on Investment) mesure votre rendement réel. La formule est simple : (Gains totaux – Mises totales) / Mises totales × 100. Un ROI positif de 5% signifie que pour 100 euros misés, vous récupérez 105 euros en moyenne. Les parieurs professionnels visent typiquement un ROI de 3% à 10% sur le long terme — des chiffres modestes qui soulignent l’importance du volume et de la patience.

Des outils comme Bet Analytix, Betting Tracker ou simplement un tableur Excel facilitent ce suivi. L’analyse des données révèle des patterns invisibles autrement : certains sports ou marchés vous réussissent mieux que d’autres, certaines tranches horaires génèrent de meilleurs résultats, certains bookmakers offrent plus de valeur. Ces insights permettent d’optimiser votre stratégie au fil du temps.

Les erreurs fatales à éviter

Le tilt — état émotionnel où la frustration prend le dessus sur la raison — représente le danger majeur. Après une série de pertes, la tentation de doubler les mises pour « se refaire » conduit généralement à des pertes encore plus lourdes. La martingale et autres systèmes de mise progressive promettent de récupérer les pertes mais échouent mathématiquement face aux séries négatives prolongées et aux limites de bankroll.

Les paris émotionnels sur votre équipe favorite ou contre une équipe détestée biaisent l’analyse. Votre attachement sentimental n’influence en rien le résultat du match, mais il affecte votre jugement. Si vous ne parvenez pas à analyser objectivement un match impliquant votre club de cœur, abstenez-vous simplement de parier dessus.

La chasse aux pertes en fin de journée ou de semaine génère des décisions précipitées. Vous vous fixez mentalement un objectif de gains quotidien, et si vous êtes en négatif à 23h, vous multipliez les paris mal analysés pour tenter de terminer positif. Cette approche ignore que les résultats s’évaluent sur le long terme, pas journée par journée.

Une fois la stratégie budgétaire gravée dans le marbre, il faut se tourner vers l’extraction de la valeur brute en s’efforçant d’analyser et de comprendre les cotes et de l’espérance mathématique.

Adapter sa stratégie à son profil

Les petites bankrolls (moins de 200 euros) exigent une prudence maximale. Avec une unité de 2 euros, chaque pari compte et une mauvaise série de 10 paris consécutifs ampute sérieusement le capital. Privilégiez les cotes faibles à modérées, évitez les combinés risqués, et concentrez-vous sur la préservation du capital plutôt que sur la croissance rapide.

Les bankrolls moyennes (200 à 1 000 euros) permettent une approche plus équilibrée. L’unité reste modeste mais suffisante pour absorber les fluctuations normales. Vous pouvez diversifier vos paris sur plusieurs sports et marchés sans risquer la banqueroute sur une mauvaise semaine. C’est le terrain idéal pour développer et tester vos compétences analytiques.

Les grosses bankrolls (au-delà de 1 000 euros) offrent plus de liberté mais exigent paradoxalement plus de discipline. La tentation de prendre des risques excessifs augmente avec le capital disponible. Maintenez un pourcentage d’unité conservateur (1-2%) et résistez à l’illusion que votre bankroll vous protège contre les mauvaises décisions.

Objectifs réalistes et patience

Fixez-vous des objectifs de rendement raisonnables. Espérer doubler sa bankroll en un mois relève du fantasme ; viser 10% de croissance annuelle constitue déjà une excellente performance. Les parieurs professionnels, qui consacrent des heures quotidiennes à l’analyse, atteignent rarement plus de 5-10% de ROI sur le long terme. Ajustez vos attentes en conséquence.

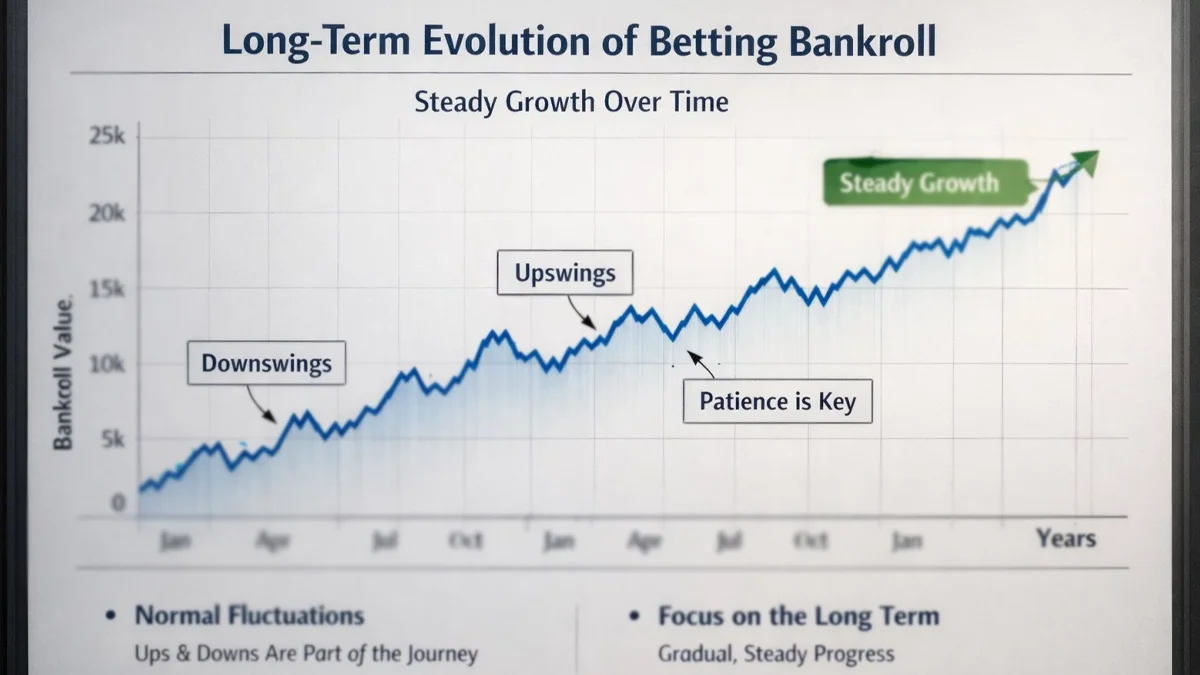

La patience distingue les parieurs durables des joueurs éphémères. Les mauvaises séries surviennent inévitablement, parfois sur plusieurs semaines. Votre système de gestion de bankroll existe précisément pour survivre ces périodes difficiles sans modifier votre approche. Si vos analyses sont fondées, les résultats finiront par s’équilibrer. Si vous changez de stratégie à chaque mauvaise série, vous ne saurez jamais ce qui fonctionne vraiment.

La gestion de bankroll n’est pas une contrainte qui limite le plaisir du pari — c’est au contraire ce qui le rend durable. Sans elle, les paris sportifs se transforment en loterie émotionnelle vouée à l’échec. Avec elle, ils deviennent une activité structurée où la compétence et la discipline peuvent, sur le long terme, faire la différence.

Se constituer un bouclier financier impénétrable face à la variance implacable des rencontres sportives caractérise le véritable joueur professionnel mis en avant sur BookmakerBoost.